老板与方太们的“囚徒困境”

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

厨电是房地产的强关联行业。在我国城镇化高速成长期,厨电行业牛股辈出,一如老板电器(SZ:002508)、华帝股份(SZ:002035),包括未上市的方太股份,均在2018年以前顺风顺水,被投资者视为成长白马。伴随着地产行业的新常态,厨电行业亦拐入调整期。

一个问题随之接踵而至:以老板与方太为代表的厨电企业,将以怎样的“引擎动力”穿越后地产周期?

01前驱,科技创新是关键?

人类科技周期的停滞是客观事实。那些靠着两月一次开发布会,来保持存在感的手机厂商们,是最能感受科技周期凛冬寒气的群体:过剩的手机性能匹配高集中度的应用软件,一定程度上阻滞了大众的换机需求。所以,当厨电厂商们惯用“黑科技”广告渲染自身时,很难不让人产生警惕。数据是最具有说服力的注脚,从研发投入上看:A股上市的头部家电品牌,以及未上市的方太(因未上市,数据以董事长接受采访为准推算)研发投入占比均在5%以下。2021年绝对值最高的方太,达到了7.75亿(估算)。横向来看老板和方太确实是行业龙头,在研发投入上相对投入较多。

图:厨电品牌研发投入对比,来源:Choice

金融客户端但是如果将方太、老板与白电品牌,或者其他智能设备品牌进行对比,就是另外一番场景:在以空调为主要利基市场的白电领域,共键性技术革新早已缺席数十年。

但格力、美的依然能保持百亿以上的研发投入。海外电器巨头西门子,在2021财年研发投入更是达到了49亿欧元——当然,这部分投入涉及的领域还包括工业与自动化等非加电领域,不过这也侧面表明横向创新能力之不俗。再从厨电产品的迭代角度来看厨电行业的创新进化:方太最具标志性的产品便是2013年推出的风魔方系列油烟机,本质上是在原有产品基础上进行实用性迭代处理,在抽油烟机对比风量、风压的时代,产品功能实现了“不跑烟”——通俗点说,就是降低了吸风口和台面的距离。

老板电器则走得是数字化的路线:除了双腔抽油烟机与方太的原理不近相同外,近年来的产品都添加了智能模块,手势触控,远程遥控等等功能。其产品创新逻辑本质是对现有成熟技术的叠加。如上所述,当前厨电行业的科技创新之轮,主要绑定在与外部技术的融合层面之上。更关键的问题还在于,这样的科技进步,是否得以构成厨电行业向前发展的核心驱动力?

我们的观点是:有影响,但有限。有影响的层面在于,这些工业设计的改动,确实会时不时产生爆款产品——比如方太的水槽洗碗机和风魔方油烟机,再比如老板电器的“双劲芯”和侧方油烟吸入,让其油烟机产品2021年的销售额增长达到了18.73%,远高于之前年份。但是整体来看,营收的增长与研发投入的关联性并不强。我们可以看到,近几年厨电行业的研发支出增长并不明显,厨电上市企业中研发投入复合增长率最高的老板电器增速为7.69%,而同期营收增速为10.98%,研发投入绝对值的增长也不过0.73亿,华帝研发投入复合增长更是仅有2.89%。以老板电器为例,在营收节节攀升的情况下,费用支出层面,研发支出占整体费用比也没有明显地提升。

图:老板电器研发支出占整体费用比,来源:Choice金融客户端

02后驱,管理能力定未来?

如我们所知,在成熟市场当中,往往管理能力和成本要素是决定企业成败的胜负手,例如丰田“拧毛巾”式的成本管理让其产品在成熟汽车市场通过成本优势,杀出一条血路;苹果公司在库克时代,也是依靠极致的供应链管理,将企业带到了市值第一的宝座。如果所谓的科技创新,并不是当前决定企业增长的核心逻辑,那么成本管理会是答案吗?

回答这个问题之前,需要求解一个前置问题:目前的厨电市场,成本管理对行业的影响究竟有多大?除去未上市的方太,我们以营收增速最高的老板电器作为“优等生”标杆,横向对比A股厨电行业的企业,可以发现,人均营收最高的企业,正是老板电器。

图:厨电行业人均营收,来源:Choice

金融客户端很明显,高效的管理和规模效应不仅带来的是人均效应的增加,毛利率水平也会有提升:老板电器的毛利率2021年度达到了52.35%。但同时值得注意的是,老板的净利率水平却不是最高的,2021年仅为13.29%,远低于火星人和帅丰——也就是说,老板的费用率水平,是四者中最高的。

图:厨电企业毛利率净利率对比图,来源:Choice

金融客户端换句话说,老板的“优秀”有一部分是来自成本管理,毛利率水平较同行平均高了6个百分点左右;但是除此之外,成本管理带来的优势很有限,营收的高速增长除了成本管理和规模优势起到一点左右外,主要的内置原因并不在此。同理,虽然方太没有上市,但是方太的“身股制”也是成本管理的一手“秒棋”。

所谓“身股制”是茅氏父子依据晋商乔家大院设立的独特的激励机制,即只要入职满两年,即可获得“身股”,以事业部为单位,参与分红,但又有点类似于优先股,并不具备投票权,仅具备分红权,不同于优先股的点在于,所谓“身股”,人在股在,人走股销。对于未上市的企业,基层员工想要享有公司分红的权利,身股确实是一个合理的解决方法,只要人还在公司工作,年底的分红能够增强员工的归属感和主人公精神。

这种经营模式,会极度放大“利润最大化”的观点,事业部会想尽方法压低成本、提高利润,所以即便方太没有上市,想必其成本管理也不会太差。总结来说,老板和方太确实在厨电行业成本管理做得很好,但是通过对比净利润指标可以得出,目前二者的高增长,成本管理这个因素只占了很小一部分,真正驱动厨电增长的核心逻辑还是“另有他人”。

03现实:营销才是核心引擎

既然优等生老板电器的费用率那么高,有没有一种可能是某项费用的投入,带来了领先行业的增长呢?是对比财报,我们发现了目前市场下真正驱动增长的核心点——不能免俗,仍然是:营销。继续以老板电器为例,直接对比其每年的营收增长率和销售费用增长率可以看出,二者的走势趋于一致。也就是说如果某年营销费用花钱花的多,带来的营业收入增长便会高,营销驱动营收的关联系数非常高,无论是十年前,还是现在都是如此。

图:老板电器

销售费用增长率及营业收入增长率,来源:Choice

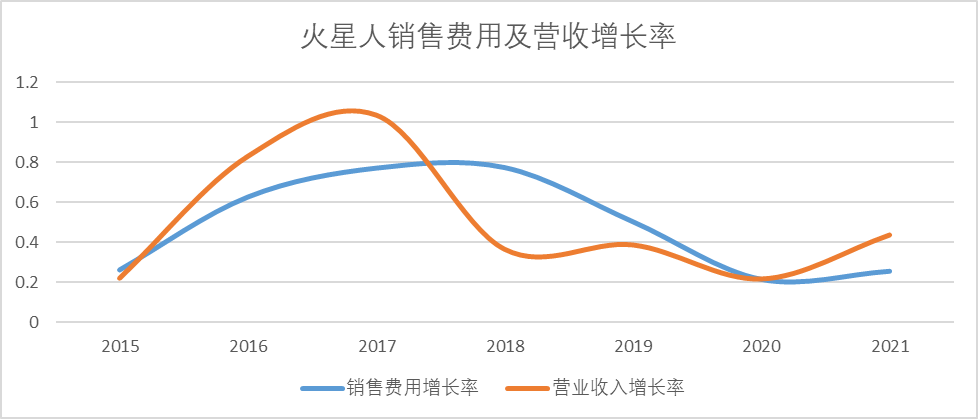

金融客户端如果说老板电器不具有代表性,我们再来看看上市超过五年的厨电品牌华帝和火星人:从二者销售费用率与营收的关系对比图可以看出,只要数据量越多,时间拉的越长,相关性明显更高。所以说无论是主打科技的老板电器,还是主打高端设计的华帝,乃至稍微便宜一点的品牌,营收都和营销存在着强相关。

图:华帝销售费用及营收增长率,来源:Choice金融客户端

图:火星人销售费用及营收增长率 ,来源:Choice

金融客户端如果将A股厨电上市公司的费用率拆分对比,也可以明显的看出,多数厨电企业的销售费用占费用整体支出的比例超过了六成,其中销售费用支出占比越高的企业,营收也越多。

图:厨电企业销售费用占费用支出比 ,来源:Choice

金融客户端在对比数据时还发现了一个有意思的点就是,老板电器的销售费用自上市以来全部都是正增长,华帝上市十五年,也仅有两年是负增长。也就是说厨电企业自身也非常清楚营销就是目前厨电行业的主要驱动力,投入也逐渐增多。

04老板与方太们的一道必答题

如果我们用“轴承”将上述观点链接就可以发现,无论“前驱、后驱”都有着必然的联系:

正是因为厨电行业在科技领域的创新多聚焦于对于外部技术的融合上,而这类创新又很容易被模仿,无论是方太、老板还是华帝,都不具备绝对的龙头地位,规模效应和管理能力很难拉开差距,所以各品牌的角力场聚焦于产品营销和渠道能力。

反过来说,地产红利期的终结,意味着厨电行业也会面临低增长乃至负增长的窘境。那么各个企业从增量市场获利转变为存量市场搏杀时,营销、价格战这一门槛最低的竞争手段又再度被强化,最终纷纷陷入“囚徒困境”沼泽之中。如何打破这一困境?最显而易见的路径有三条:1.要么向苹果一样通过科技创新达成技术壁垒区分赛道;2.要么像小丰田一样通过极致的管理能力,体现成本优势杀出重围;3.要么像博朗和乔布斯一样,通过顶尖的设计美学,改变消费者认知和需求,从而走向成功。

以上,如何利用相对稳固的存量窗口期找到属于自己的通途,进而打破持续十数年的行业焦灼成为厨电领域真正话事人,已成为摆在老板与方太们面前的必答题。

原文标题 : 老板与方太们的“囚徒困境”

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论